Pengertian Sistem Informasi Akuntansi

Wilkinson, 1991

Sistem informasi akuntansi (SIA) merupakan suatu rerangka pengkordinasian sumber daya (data, meterials, equipment, suppliers, personal, and funds) untuk mengkonversi input berupa data ekonomik menjadi keluaran berupa informasi keuangan yang digunakan untuk melaksanakan kegiatan suatu entitas dan menyediakan informasi akuntansi bagi pihak-pihak yang berkepentingan

Bodnar & Hopwood (2010)

Sistem informasi akuntansi merupakan suatu kumpulan dari berbagai macam sumber daya, seperti manusia dan juga peralatan yang dirancang untuk mengubah data keuangan dan juga data lainnya menjadi sebuah informasi yang berguna bagi user dan penggunanya.

Jogiyanto (2005)

Sistem informasi akuntansi merupakan sebuah bentuk sistem informasi yang merubah data transaksi bisnis menjadi informasi keuangan yang berguna bagi pemakai atau usernya.

Widjajanto (2001)

Sistem informasi akuntansi adalah susunan dari berbagai dokumen, alat komunikasi, tenaga pelaksana, dan berbagai laporan yang didesain untuk mentransformasikan data keuangan dari sebuah perusahaan atau organisasi menjadi informasi keuangan yang berguna dan bermanfaat.

Mulyadi (2008)

Sistem informasi akuntansi merupakan suatu bentuk sistem informasi yang memiliki tujuan untuk menyediakan informasi bagi pengelola kegiatan usaha, memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada sebelumnya, memperbaiki pengendalian akuntansi dan juga pengecekan internal, serta membantu memperbaiki biaya klerikal dalam pemeliharaan catatan akuntansi.

Jones & Rama (2006)

Pengertian lainnya dari sebuah sistem informasi akuntansi diungkapkan oleh Jones dan Rama (2006). Kedua tokoh tersebut mengatakan bahwa sistem informasi akuntansi atau SIA merupakan sebuah sub sistem dari sistem informasi manajemen, dimana subsistem tersebut menyediakan informasi akuntansi dan keuangan, bersamaan dengan informasi lainnya dalam proses transaksi akuntansi yang rutin.

Romney & Steinbart (2006)

Sistem informasi akuntansi merupakan sebuah sistem yang mengumpulkan, mencatat, menyimpan, dan juga memproses data menjadi informasi yang berguna dalam membantu proses pengambilan keputusan.

Karakteristik Sistem Informasi Akutansi

Karakteristik SIA yang membedakannya dengan sub sistem CBIS lainnya :

- SIA melaksanakan tugas yang diperlukan

- Berpegang pada prosedur yang relatif standar

- Menangani data rinci

- Berfokus historis

- Menyediakan informasi pemecahan minimal

Perbedaan SIA dan SIM

- SIA mengumpulkan mengklasifikasikan, memproses, menganalisa dan mengkomunikasikan informasi keuangan

- SIM mengumpulkan mengklasifikasikan, memproses, menganalisa dan mengkomunikasikan semua tipe informasi

Contoh SIA sebagai pusat informasi perusahaan

- Bagian pemasaran mempertimbangkan untuk memperkenalkan jenis produk baru dalam jajaran produksi perusahaan, untuk itu bagian tersebut meminta laporan analisa perkiraan keuntungan yang dapat diperoleh dari usulan produk baru tersebut

- Bagian SIA memproyeksikan perkiraan biaya dan perkiraan pendapatan yang berhubungan dengan produk tersebut, kemudian data yang diperoleh diproses oleh EDP. Setelah diproses hasilnya dikembalikan ke bagian SIA untuk kemudian diberikan ke bagian pemasaran.

- Selanjutnya kedua bagian akan merundingkan hasil analisa tersebut untuk dicari keputusan yang sesuai.

Dari contoh diatas dapat ditemukan 2 aspek yang berhubungan dengan sistem bisnis modern yaitu :

- Pentingnya komunikasi antar departemen/sub sistem yang mengarah untuk tercapainya suatu keputusan.

- Peranan SIA dalam menghasilkan informasi yang dapat membantu departemen lainnya untuk mengambil keputusan.

Fungsi Sistem Informasi Akuntansi

Fungsi penting yang dibentuk SIA pada sebuah organisasi antara lain :

- Mengumpulkan dan menyimpan data tentang aktivitas dan transaksi.

- Memproses data menjadi informasi yang dapat digunakan dalam proses pengambilan keputusan.

- Melakukan kontrol secara tepat terhadap aset organisasi.

- Sub sistem SIA memproses berbagai transaksi keuangan dan transaksi non keuangan yang secara langsung memengaruhi pemrosesan transaksi keuangan.

Informasi yang Dihasilkan Sistem Informasi Akuntansi

- Aktiva (assets), adalah semua hak yang dapat digunakan dalam operasiperusahaan.

- Kewajiban/utang (liabilities/pasiva) adalah kewajiban membayar kepada pihaklain yang disebabkan oleh tindakan/transaksi sebelumnya. Berdasarkan jangkawaktu pelunasannya, kewajiban diklasifikasikan ke dalam tiga kelompok, yaitukewajiban lancar, kewajiban jangka panjang dan kewajiban lain-lain.

- Ekuitas/modal (equity) adalah hak pemilik atas aktiva perusahaan yangmerupakan kekayaan bersih (jumlah aktiva dikurangi kewajiban). Ekuitas terdiridari setoran pemilik dan sisa laba yang ditahan (retained earnings)

- Pendapatan adalah penambahan jumlah aktiva sebagai hasil operasi perusahaansecara bruto. Pendapatan diperoleh karena adanya penyerahan/penjualanbarang/jasa atau aktivitas lainnya dalam satu periode.

- Beban atau biaya adalah pengorbanan yang terjadi dalam rangka memperolehpendapatan.

Informasi Akuntansi yang dihasilkan oleh SIA dibedakan menjadi 2, yaitu:

- Informasi Akuntansi Keuangan, : informasi berbentuk laporan keuangan yangditujukan kepada pihak extern.

- Informasi Akuntansi Manajemen : informasi yang berguna bagi manajemendalam pengambilan keputusan.

Lingkup Sistem Informasi Akuntansi

Sistem informasi akuntansi (SIM) adalah subsistem dari SIM yang menyediakan informasi akuntansi keuangan, dan informasi lain atas transaksi akuntansi. Enterprise Resource Planning (ERP) adalah sistem manajemen bisnis yang mengintegrasikan semua aspek proses bisnis perusahaan. Penggunaan sistem informasi akuntansi (SIA), yaitu :

- Membuat laporan eksternal, Laporan ini mencangkup laporan keuangan, seperti pajak dan laporan yang diperlukan oleh badan-badan pemerintah yang mengatur perusahaan dalam industri perbankan dan utilitas

- Mendukung aktifitas rutin, Sistem SIA digunakan untuk menangani aktifitas operasi rutin sepanjang siklus operasi perusahaan.

- Mendukung Pengambilan Keputusan, Informasi diperlukan untuk mendukung pengambilan keputusan yang tidak rutin pada semua tingkat pada suatu organisasi

- Perencanaan dan Pengendalian, Suatu sistem informasi diperlukan untuk aktifitas perencanaan dan pengendalian.

- Menerapkan Pengendalian Internal, Pengendalian internal ( internal control) mencangkup kebijakan-kebijakan, prosedur-prosedur, dan sistem informasi yang digunakan untuk melindungi aset-aset perusahaan dari kerugian atau korupsi, dan untuk memelihara keakuratan data keuangan.

Pengguna Sistem Informasi Akuntansi

- Pimpinan (manager) perusahaan: mempunyai tanggung jawab pokok untukmengambil keputusan yang berkenaan dengan perencanaan dan pengendalianoperasi perusahaan.

- Pemilik perusahaan

- Karyawan penting seperti akuntan, insinyur perusahaan, dan karyawan pentinglainnya.

- Kreditur: pihak (perorangan, organisasi, perusahaan atau pemerintah) yang memilikitagihan kepada pihak lain (pihak kedua) atas properti atau layanan jasa yangdiberikannya (biasanya dalam bentuk kontrak atau perjanjian) dimana diperjanjikan bahwa pihak kedua tersebut akan mengembalikan properti yang nilainya sama atau jasa. Contoh: bank, koperasi, dan lain-lain.e. Investor dan calon investor: orang perorangan atau lembaga baik domestik atau nondomestik yang melakukan suatu investasi (bentuk penanaman modal sesuai dengan jenis investasi yang dipilihnya) baik dalam jangka pendek atau jangka panjang.

- Pemerintah (berhubungan dengan pajak).

- Konsumen

Peran Akuntan Dalam Hubungannya Dengan SIA

International Federation of Accountants (IFAC) menerbitkan sebuah laporan, pedoman 11, “Teknologi informasi didalam kurikulum akuntansi,” yang mengidentifikasi 4 peran dimana akuntan menggunakan teknologi informasi, diantaranya :

- Pengguna, Para akuntan dan manajer keuangan menggunakan sistem akuntansi untuk semua fungsi yang dibahas sebelumnya (menyusun laporan eksternal, menangani transaksi rutin, dll)

- Manajer, Manajer bertanggung jawab mengatur karyawan dan sumber daya untuk membantu suatu organisasi dalam mencapai tujuannya

- Konsultan, Akuntan yang sudah berpengalaman dapat menyediakan jasa konsultasi dibanyak bidang, termasuk sistem informasi, perencanaan keuangan perorangan, akuntansi internasional, akuntansi lingkungan, dan akuntansi forensik

- Evaluator, Akuntan menyediakan bermacam jasa evaluasi yang berfokus atau bergantung pada sistem informasi akuntansi.

Disini, akan dilihat akuntan sebagai seorang :

- Auditor internal, Auditor internal mengevaluasi berbagai unit didalam suatu organisasi untuk menentukan apakah unit itu telah mencapai misinya secara efisien dan efektif.

- Auditor eksternal, Perusahaan membayar kantor akuntan publik untuk mengaudit laporan keuangan mereka untuk memenuhi ketentuan hukum dan untuk menambahkan kredibilitas atas laporan keuangan mereka.

- Penyedia jasa asuransi (pemberi keyakinan) lainnya. Para akuntan memperluas peran mereka sebagai evaluator dengan menyediakan berbagai macam jasa assurance (assurance service)

- Penyedia jasa akuntansi dan perpajakan, Akuntan menggunakan peranti lunak akuntansi guna menyusun laporan keuangan untuk klien-klien kecil dan peranti lunak perpajakan guna memberikan jasa perpajakan untuk klien-klien mereka

Sub Sistem Informasi Akuntansi

SIA terdiri dari 3 sub sistem:

- Sistem pemrosesan transaksi mendukung proses operasi bisnis harian.

- Sistem buku besar/ pelaporan keuangan

- Sistem Penutupan dan pembalikan. Merupakan pembalikan dan penutupan dari laporan yang dibuat dengan jurnal pembalik dan jurnal penutup menghasilkan laporan keuangan, seperti laporan laba/rugi, neraca, arus kas, pengembalian pajak.

Cara Kerja Sistem Informasi Akuntansi

Untuk memahami bagaimana SIA bekerja, perlu untuk menjawab beberapa pertanyaan sebagai berikut :

- Bagaimana mengoleksi data yang berkaitan dengan aktivitas dan transaksi organisasi?

- Bagaimana mentransformasi data kedalam informasi sehingga manajemen dapat menggunakan untuk menjalankan organisasi?

- Bagaimana menjamin ketersediaan, keandalan, keakuratan informasi ?

Siklus Pemrosesan Data dalam Sistem Informasi Akuntansi

- Siklus pendapatan, prosedur pendapatan dimulai dari bagian penjualan otorisasikredit, pengambilan barang, penerimaan barang, penagihan sampai denganpenerimaan kas.

siklus pendapatan

- Siklus pengeluaran kas, Prosedur pengeluaran kas mulai dari proses pembelian sampai ke proses pembayaran.

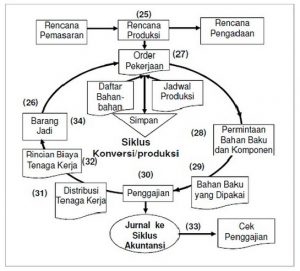

- Siklus Produksi, Siklus produksi mulai dari bahan mentah sampai ke barang jadi.

Siklus Produksi

- Siklus manajemen Sumber Daya Manusia (SDM), melibatkan prosedur penggajian.

-

Siklus buku besar dan laporan keuangan, prosedur pencatatan dan perekaman ke jurnal dan buku besar dan pencetakan laporan-laporan keuangan yang datanyadiambil dari buku besar.

Manfaat Sistem Informasi Akuntansi

Sebuah SIA menambah nilai dengan cara:

- Menyediakan informasi yang akurat dan tepat waktu sehingga dapat melakukan aktivitas utama pada value chain secara efektif dan efisien.

- Meningkatkan kualitas dan mengurangi biaya produk dan jasa yang dihasilkan

- Meningkatkan efisiensi

- Meningkatkan kemampuan dalam pengambilan keputusan

- Meningkatkan sharing knowledge, menambah efisiensi kerja pada bagian keuangan

Komponen Sistem Informasi Akuntansi

Berikut ini komponen sistem informasi akutansi:

- Manusia adalah pelaku yang menjalankan sistem

- Transaksi merupakan objek dari sistem informasi akuntansi sebagai masukan, lalu diproses sehingga menghasilkan informasi

- Prosedur adalah langkah-langkah yang harus ditempuh dalam melakukan transaksi atau kegiatan perusahaan.

- Dokumen yaitu berupa formulir yang digunakan sebagai sarana pencatatan pada saat transaksi

- Peralatan adalah suatu alat atau sarana yang digunakan dalam melakukan pencatatan pada sistem informasi yang bersangkutan.

Unsur-unsur yang mempengaruhi Sistem Informasi Akutansi

Unsur-unsur yang dapat mempengaruhi penerapan SIA dalam perusahaan :

Analisa Perilaku

Setiap sistem yang tertuangkan dalam kertas tidak akan efektif dalam penerapannya kecuali seorang akuntan dapat mengetahui kebutuhan akan orang-orang yang terlibat dalam sistem tersebut.

Akuntan tidak harus menjadi seorang psikolog, tapi cukup untuk mengerti bagaimana memotivasi orang-orang untuk mengarah kepada kinerja perusahaan yang positif.

Selain itu juga seorang akuntan harus menyadari bahwa setiap orang mempunyai persepsi yang berbeda-beda dalam menerima suatu informasi, sehingga informasi yang akan diberikan dapat didesain dan dikomunikasikan sesuai dengan perilaku (behavior) para pengambil keputusan.

Metode Kuantitatif

Dalam menyusun informasi, seorang akuntan harus menggunakan metode ini untuk meningkatkan efektivitas dan nilai dari informasi tersebut.

Komputer

Pada beberapa perusahaan, komputer telah digunakan untuk menggantikan pekerjaan rutin seorang akuntan, sehingga memberikan waktu yang lebih banyak kepada akuntan untuk dapat terlibat dalam proses pengambilan keputusan.

Peran SIA dalam Rantai Nilai (Value Chain)

Pada umumnya organisasi bertujuan menyediakan nilai untuk pelanggan. Hal tersebut membutuhkan pelaksanaan berbagai kegiatan yang berbeda-beda, dan dapat dikonseptualisasikan dalam bentuk rantai nilai (value chain).

Rantai nilai organisasi terdiri dari lima aktivitas utama (primary activities) yang secara langsung memberikan nilai kepada para pelanggannya, yaitu:

- Inbound logistics, terdiri dari penerimaan, penyimpanan, dan distribusi bahan-bahan masukan yang digunakan oleh organisasi untuk menghasilkan produk dan jasa yang dijualnya.

- Operasi (operations), adalah aktivitas-aktivitas yang mengubah masukan menjadi jasa atau produk yang sudah jadi.

- Outbond logistics, adalah aktivitas-aktivitas yang melibatkan distribusi produk yang sudah jadi ke para pelanggan

- Pemasaran dan penjualan, mengarah pada aktivitas-aktivitas yang berhubungan dengan membantu para pelanggan untuk membeli jasa atau produk yang dihasilkan organisasi.

- Pelayanan (service), memberikan dukungan pelayanan purna jual kepada para pelanggan.

Organisasi juga melaksanakan berbagai aktivitas pendukung (support activities) yang memungkinkan kelima aktivitas utama tersebut dilaksanakan secara efisien dan efektif. Aktivitas-aktivitas pendukung tersebut dapat dikelompokkan menjadi empat kategori, yaitu:

- Infrastruktur perusahaan mengarah pada aktivitas-aktivitas akuntansi, keuangan, hukum, dan administrasi umum yang penting bagi sebuah organisasi untuk beroperasi. SIA adalah bagian dari infrastruktur perusahaan.

- Sumber daya manusia melibatkan aktivitas-aktivitas yang berhubungan dengan perekrutan, pengontrakan, pelatihan, dan pemberian kompensasi dan keuntungan bagi pegawai.

- Teknologi merupakan aktivitas yang meningkatkan produk atau jasa. Contoh: penelitian dan pengembangan, investasi dalam teknologi informasi yang baru, pengembangan Website, dan desain produk.

- Pembelian (purchasing) termasuk seluruh aktivitas yang melibatkan perolehan bahan mentah, suplai, mesin, dan bangunan yang digunakan untuk melaksanakan aktivitas-aktivitas utama.